Clasificación

de los métodos de análisis.

Métodos

de análisis financiero.

Los

métodos de análisis financiero se consideran como los procedimientos utilizados

para simplificar, separar o reducir los datos descriptivos y numéricos

que integran los estados financieros, con el objeto de medir las relaciones

en un solo periodo y los cambios presentados en varios ejercicios

contables.

Para

el análisis financiero es importante conocer el significado de los siguientes

términos:

Rentabilidad: es el rendimiento que generan los activos

puestos en operación.

Rentabilidad: es el rendimiento que generan los activos

puestos en operación.

Tasa

de rendimiento: es el porcentaje de utilidad en un periodo determinado.

Liquidez: es la capacidad que tiene una empresa para

pagar sus deudas

oportunamente.

De

acuerdo con la forma de analizar el contenido de los estados financieros, existen

los siguientes métodos de evaluación:

Método De Análisis Vertical: Se emplea para analizar estados financieros como

el Balance General y el Estado de Resultados, comparando las cifras en forma

vertical.

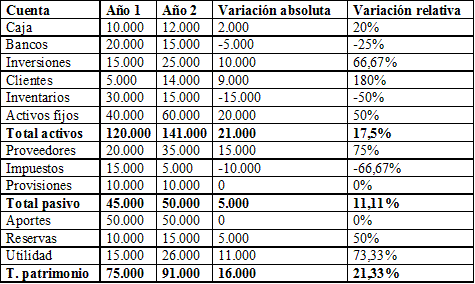

Método De Análisis Horizontal: Es un procedimiento que consiste en comparar estados

financieros homogéneos en dos o más periodos consecutivos, para determinar los

aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro.

Este

análisis es de gran importancia para la empresa, porque mediante él se informa

si los cambios en las actividades y si los resultados han sido positivos o

negativos; también permite definir cuáles merecen mayor atención por ser

cambios significativos en la marcha.

|

A

diferencia del análisis vertical que es estático porque analiza y compara datos de

un solo periodo, este procedimiento es dinámico porque relaciona los cambios financieros

presentados en aumentos o disminuciones de un periodo a otro. Muestra

también las variaciones en cifras absolutas, en porcentajes o en razones, lo

cual permite observar amplia mente los cambios presentados para su estudio, interpretación

y toma de decisiones.

No hay comentarios.:

Publicar un comentario