Instituto tecnológico de CD. Victoria

"División de educación superior a distancia"

Contabilidad Financiera.

UNIDAD 5: Análisis E Interpretación De La Información Financiera.

Rentabilidad: es el rendimiento que generan los activos

puestos en operación.

Rentabilidad: es el rendimiento que generan los activos

puestos en operación.

|

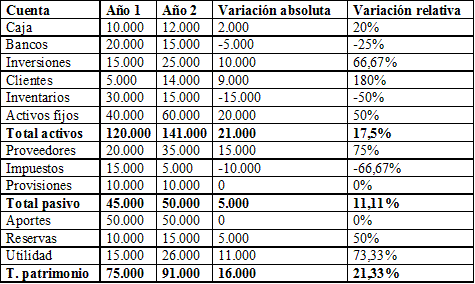

Las razones financieras tienen una significativa importancia

para cualquiera empresa, porque sus cálculos e interpretación de los

resultados, le permite a la entidad conocer su desempeño, posición,

antecedentes y tendencias financieras, sirviendo esto de base para su

proyección futura, de lo cual se deriva la utilidad que representa para el

administrador financiero, porque le permite conocer si el negocio se

desenvuelve en una tendencia favorable o desfavorable y por lo que es necesario

disponer de una norma de base de comparación, pues una razón viene a ser

significativa cuando se compara con un estándar. De lo anterior se deduce que

los índices financieros sirven de pautas para que el administrador financiero

conjuntamente con los cuadros directivos, pueda hacer reflexiones y trazar las

estrategias más convenientes a seguir para mantener el negocio en marcha.

Las razones financieras tienen una significativa importancia

para cualquiera empresa, porque sus cálculos e interpretación de los

resultados, le permite a la entidad conocer su desempeño, posición,

antecedentes y tendencias financieras, sirviendo esto de base para su

proyección futura, de lo cual se deriva la utilidad que representa para el

administrador financiero, porque le permite conocer si el negocio se

desenvuelve en una tendencia favorable o desfavorable y por lo que es necesario

disponer de una norma de base de comparación, pues una razón viene a ser

significativa cuando se compara con un estándar. De lo anterior se deduce que

los índices financieros sirven de pautas para que el administrador financiero

conjuntamente con los cuadros directivos, pueda hacer reflexiones y trazar las

estrategias más convenientes a seguir para mantener el negocio en marcha.